Александр Викторович Демидов

Александр Викторович Демидов

Доцент кафедры экономической теории и предпринимательства Омского государственного университета им. Ф.М. Достоевского (г. Омск)

Безусловно, что проблематика становления и развития ЕАЭС всегда будет актуальной, и всегда будет обоснованно вызывать научный интерес, поскольку так или иначе развитие ЕАЭС затрагивает экономические интересы не только стран, компаний, но и обычных граждан наших стран.

В своем выступлении я хотел бы обратить Ваше внимание на один аспект развития ЕАЭС, а именно на валютные отношения. Однако, первоначально необходимо определить степень влияния валютных отношений на развитие ЕАЭС.

Для этого сформулируем проблему точнее, но без привязки к конкретным странам. Тогда проблема звучит так: каким образом изменение валютного курса влияет на экспорт и импорт страны. Теоретический ответ общеизвестен.

Однако, давайте рассмотрим эту проблему с точки зрения абстрактной компании реального сектора у которой определенная структура цены товара. Например, 80% это издержки, а 20% прибыль. (причем 1% пусть будет равен 1 национальной денежной единице) От всех других факторов (налоги, регулирование и прочее) абстрагируемся, для определения чистого влияния валютного фактора на ее деятельность. Теперь представим себе, что в структуре цены – 50% - это валютные издержки, вследствие производственной кооперации внутри ЕАЭС. Ведь, в конечном счете, именно развитие реального сектора на объединенном рынке ЕАЭС и есть его цель.

Отметим, что в структуре издержек валютные издержки больше половины, поскольку все издержки это 80%, то половина из них – это 40%, а мы рассматриваем случай, когда валютные издержки 50% от стоимости товара.

Теперь представим, что валютный курс изменился на 10%. Для простоты расчетов одномоментно, здесь и далее фактор времени не учитываем. Изменение валютного курса на 10%, для нашей компании реального сектора автоматически означает увеличение издержек. Они вырастут с 50% до 55%, теперь добавим к ним издержки внутренние 30%. Теперь издержки составили 85%, но изменилась прибыль - 15%, если предприятие не изменило цену. Это означает, что при изменении валютного курса на 10% компания потеряла 25% прибыли (5 из 20) При изменении валютного курса на 40% растущие валютные издержки лишат предприятие всей прибыли.

Допустим, что только теперь предприятие решило повысить цену товара и восстановить исходные пропорции соотношения издержек и прибыли (4 к 1). Тогда поскольку валютные издержки 50+20=70, а внутренние издержки 30, то все издержки – это 100 или 80% от цены, тогда добавим прибыль 25 (100 это 4, к 1 это 25). Теперь цена составит 125.

Таким образом, изменение валютного курса на 10% означает потерю 25% прибыли или увеличение цены товара на 6,25%. И чем выше валютные издержки в структуре цены товара, тем быстрее теряется прибыль и быстрее растет цена товара. А если это еще и конкурентный рынок? Можно ли выстоять в конкурентной борьбе, если предприятие проигрывает в «ценовой конкуренции», да еще и теряет прибыль? Причем, динамика валютного курса не поддается контролю со стороны предприятия и для него выступает как внешний фактор, который не зависит от технологии производства, сырья, бухгалтерии и много другого, за исключением одного фактора – качества управленческих решений, которые в идеале должны быть приняты с учетом валютного фактора. Иначе говоря, валютный риск и его последствия должны быть учтены в управленческом решении. А вот здесь у нас проблемы. Общеизвестно, что большинство предприятий не учитывают валютный риск, а просто его включают в цену товара, то есть, в конечном счете, переносят его на потребителя, то есть на нас с вами, на простых граждан ЕАЭС. К сожалению, хеджирование валютных рисков слишком медленно пробивает себе дорогу.

Для Евразийского Банка Развития и тех банков стран ЕАЭС, которые содействуют «экономическому росту государств-участников, расширению торгово-экономических связей между ними и развитию интеграционных процессов на евразийском пространстве путем осуществления инвестиционной деятельности» (http://www.eabr.org/r/about/), влияние валютного фактора на инвестиционную деятельность и финансирование проектов имеет свою специфику, но также не может, на наш взгляд, игнорироваться. Но эту проблему мы здесь рассматривать не будем.

Таким образом, чем успешнее будет развиваться ЕАЭС, тем сильнее будет влияние валютного фактора на его развитие. Чем успешнее будет развиваться ЕАЭС, тем больше будет необходимость благоприятных валютно-финансовых условий его развития и реализации соответствующей валютной политики направленной на уничтожение валютных рисков внутри ЕАЭС. Но даже в этом случае, а в настоящее время мы только слышали слово «алтын», валютные риски вне ЕАЭС останутся и будут только нарастать.

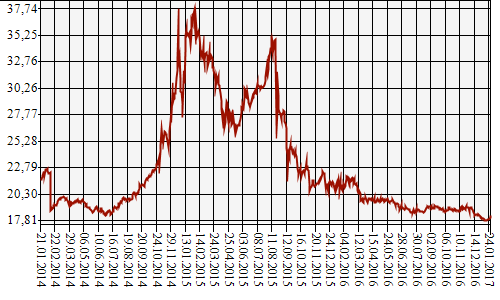

Теперь обратимся к конкретной динамике валютных курсов. В рамках данного выступления нет возможности остановиться на всех валютах стран ЕАЭС. Динамика армянского драма, белорусского рубля, казахстанского тенге, киргизского сома и российского рубля, имеет как собственную специфику, так и общие закономерности. Возьмем для примера динамику российского рубля к казахстанскому тенге.

Из графика видно, то в течение последних двух с половиной лет казахстанский тенге укрепился с 18 рублей до 37 рублей и затем ослабел вновь до 18 рублей за 100 казахстанских тенге. Это движение повторили все валюты стран ЕАЭС, за исключением белорусского рубля, естественно с некоторыми количественными отличиями и отличиями по форме движения.

В терминологии нашего примера валютные издержки выросли с 50 до 100, плюс 30 внутренних издержек, плюс добавим прибыль 32,5 (издержки - это 4, прибыль 1), тогда цена товара вырастет на 62,5 процента и составит 162,5. Очевидно, что действительные изменения в реальном секторе были растянуты по времени и частично компенсировались другими факторами, однако экспортерам и импортерам пришлось и порадоваться и поплакать.

Однако, как говориться, дело совсем не в этом. Совсем недавно министр экономического развития РФ Максим Орешкин заявил, что "Операции правительства и ЦБ будут способствовать тому, чтобы таких резких, колебаний, как мы видели в 2014-2015-м годах, мы на рынке больше не увидим". (http://www.audit-it.ru/news/finance/894454.html?_utl_t=tw)

На наш взгляд, очень смелое заявление. И даже если ему поверить, что лично для меня удивительно, то даже не резкие колебания в 20% в год лишают предприятие половины плановой прибыли. А ведь колебания валютных курсов в 1% в день и 20% в год в последние годы вполне привычное явление даже для таких валют как евро, фунт стерлингов, иена, не говоря уже о прочих.

И здесь следует сказать о том, что ЕАЭС существует и развивается не сам по себе, не как таковой, а во внешнем окружении и в мировой экономике.

Экономика Российской Федерации уже давно стала частью мировой экономики, и поэтому процессы, происходящие в мировой экономике, оказывают непосредственное и определяющее влияние на экономическое развитие российской национальной экономики. Они же будут, по нашему мнению, определять развитие ЕАЭС.

Эффективность национальной экономической политики, по нашему мнению, непосредственно зависит от эволюции мировой экономики. Самой яркой иллюстрацией этого простого факта является влияние изменений цен на нефть. Причем изменения цен на нефть определяются конъюнктурой мирового рынка нефти, а не особенностями российской экономики. Это означает, что «правильная» экономическая политика в неблагоприятных условиях лишь смягчает воздействие этих неблагоприятных условий, и наоборот, «неправильная» экономическая политика в неблагоприятных условиях не смягчает, а усиливает неблагоприятное воздействие этих условий. Причем это при условии проведения «правильной» экономической политики, и здесь большой вопрос, если под таковой понимать таргетирование инфляции и пополнение «кубышки Кудрина». При этом надеяться на «операции правительства и ЦБ» как сказал министр экономического развития Максим Орешкин, я бы лично не стал и не рекомендовал бы никому, ибо правительство и ЦБ не всесильно.

По нашему мнению, развитие ЕАЭС, в том числе и в сфере валютных отношений определяется, по нашему мнению, во-первых, эволюцией мировой экономики в целом и особенностями этой эволюции в частности, во-вторых, особенным состоянием мировой экономики, в-третьих, спецификой современных международных валютных отношений.

Итак, во-первых: В основе эволюции мировой экономики в целом лежат закономерности научно-технического прогресса и научно-технической революции, которые реализуются в определенных социально-экономических условиях, то есть в условиях господства определенных производственных отношений, и поэтому развитие экономики приобретает форму длинного цикла или волн Кондратьева. Особенности эволюции мировой экономики в частности, в свою очередь, определяются фазой этого длинного цикла или длинной волны. И поэтому основная проблема заключается в том, чтобы правильно позиционировать современное развитие экономики в длинном цикле.

Длинный цикл проходит в своем развитии три фазы: фазу ускорения, фазу стабилизации и фазу рецессии. В свою очередь длинный цикл представляет собой цепь последовательных среднесрочных циклов или циклических кризисов, каждый из которых является своеобразным звеном длинного цикла. Переход от одного длинного цикла к другому совершается в рамках среднесрочного цикла. Когда рецессия достигает своего низшего предела, то в роли ее завершающей ступени выступает циклический кризис, а последующий циклический подъем данного среднесрочного цикла становится началом фазы ускорения нового длинного цикла.

На наш взгляд, пятому длинному циклу пора бы закончиться, но чтобы закончиться, он должен пройти заключительную фазу - циклический кризис, а может быть и не один и тут еще есть вопросы. Этот циклический кризис особенный, в силу особенного места в длинном цикле, и поэтому будет отличаться от предыдущих циклических кризисов в данном длинном цикле. Но он подобен циклическим кризисам, завершавшим предыдущие длинные циклы, но в то же время отличен от них в силу особенностей, как самого пятого длинного цикла, так и особого состояния мировой экономики.

Итак, во-вторых: Это особое состояние мировой экономики является результатом развития процесса интернационализации экономики, основной формой которого стала транснационализация и которая с определенного момента приобрела форму «глобализации» или «глобальной экономики». В результате взаимозависимость национальных экономик и нарастающая целостность мировой экономики изменили соотношение внутренних и внешних факторов экономического развития. Мировая экономика перешла в качественно новое состояние, когда развитие составных частей мировой экономики все более определяется развитием целого – самой мировой экономики. Глобальная экономика стала результатом пятого длинного цикла и условием следующей длинной волны.

Итак, в третьих: Внешне и наиболее ярко глобализация проявляется, прежде всего, в том, что обороты мирового валютного рынка достигли колоссальных размеров. Ежедневно на мировом валютном рынке совершается операций на триллионы денежных единиц. Причем основной денежной единицей этих операций является денежная единица США. Национальные деньги США функционируют в качестве мировых денег. И уже это есть противоречие.

Доллар США – это национальные деньги, функционирующие в качестве мировых денег, просто в силу известных обстоятельств, функционирующие успешнее других национальных денег. Появление евро в мировом денежном обращении, по нашему мнению, существенно изменило состояние международных валютных отношений. Впервые в новейшей истории мировой экономики, появилась денежная единица способная заменить доллар США. До ведения в обращение евро никакие национальные деньги по определению не могли конкурировать с успешно функционирующими в качестве мировых денег национальными деньгами CША. Теперь появилась и существует сама возможность замены доллара США (помним еще юань) и в этом, проявляется, на наш взгляд и специфика современных международных валютных отношений.

Ну и наконец «Темпы роста мировой экономики на 2016 год, по текущим оценкам, составили 3,1 процента … Экономическая активность … ускориться в 2017-18 годах, мировой рост, как ожидается, составит 3,4 процента и 3,6 процента, соответственно…» (Бюллетень основных прогнозов. Перспективы развития мировой экономики IMF. 16.01.2017. c.3) Для Российской Федерации прогноз роста составляет 1,1 процент в 2017году и 1,2 процента в 2018 году. (Там же с.9)

МЭР подготовило три сценария социально-экономического развития до 2035 года. Оптимистичный предполагает рост экономики в среднем на 2% в год, консервативный — на 1,8%. Согласно целевому сценарию, темпы превысят 4% уже в 2019 году, но для этого экономика должна перейти на инвестиционную модель роста

http://www.rbc.ru/economics/20/10/2016/580881679a79476604f15ff6

В заключение хотел бы сказать, что положительные прогнозы экономического роста, и особенно растущие цены на нефть, дают определенные основания для оптимизма. Однако, по нашему мнению, необходимо готовиться к событиям, которые сегодня большинством оцениваются как невероятные, ну будет очередной кризис, пережили же предыдущий, переживем и следующий. Конечно, переживем. Однако, когда «невероятное» станет «очевидным» будет поздно, сделать что-то существенное уже будет нельзя. Поэтому необходимо готовиться заблаговременно и в ЕАЭС тоже, естественно учитывая специфику современного развития мировой экономики.

-----------------------------------------------------------------------------------------

Выступление на Международной экспертной площадке «Интеграция внутри ЕАЭС: точки роста и актуальные прогнозы» (г. Новосибирск, 31.01.2017)